주말은 잘들 보내셨나요?

바쁜 일정을 마치고 이제야 책상에

앉아 글을 쓰고있습니다.

오늘 소개해드릴 주제는 휴대폰보험입니다.

그중, SKT에서 운영하는 휴대폰보험에 대해

말씀드려볼까 합니다.

예전에는 보험상품이 단일화가 잘 되어있어

보기 편하게 되었지만 요 근래들어 SKT보험

이 세분화가 되어 많이 고민되실수 있습니다.

시기적으로는 아이폰11이 출시되고나서 아이

폰전용보험이 출시되는 바람에 그런거같아요.

어떻게 분류가 되어있는지 알아볼게요.

첫 번째는 T all케어 서비스입니다.

처음 출시될때 말이 많았죠.

굳이 잘나가던 보험상품에 폰기능24 라는

부가서비스를 추가함으로써 보험금액이

자동적으로 상향이 되었습니다.

폰기능24의 효력은 간단하게 말씀드리면

24시간 고객센터를 운영해 보험 청구전에

모든 부분을 캐어한다는 내용인데요, 대표

적으로 임대폰도있고 위치추적, 보험안내

등등... 상당히 쓸데없는 서비스를 운영하

고 있었습니다.

굳이 돈을 써가면서까지 그런 서비스를

운영했던 SKT의 사업방침이 궁금해집

니다 ㅎㅎ

다시 본론으로 들어가서, 예전 보험과 큰

차이점이 있습니다. 바로 보상에 대한 부

분입니다.

예전 보험은 파손이나 분실이 되었을 때

자기부담금이 %로 정해졌어요. 가입하였던

상품에 따라 자기부담금 20%~30%까지 책

정되었고 최소부담금이 3만원정도? 있었던

기억이 납니다.

하지만 현재의 보험은 자기부담금이 정액으로

정해져있다는것. 파손일 경우 4만원, 분실할 경우는

40만원...등등 상품에 따라 다르지만 금액이 딱딱

정해져있어서 보기가 편했습니다.

제일 편한점 하나가 바로 보상횟수입니다.

예전은 자신이 가입한 보험상품에 따라서

보험한도가 정해져있었고 그 한도내에서

보험혜택을 받을 수가 있었지만 위 서비스

같은 경우는 횟수가 정해져있어 알기쉽게

만들었다는 장점입니다.

하지만 앞서 언급한듯이 폰기능24(플러스24)

기능의 탑재로 보험금이 올라갔다는게 팩트죠.

아마 통신사 자체에서도 스트레스였을겁니다.

민원도 민원이지만, 투자를 해가며 운영을 하지

만 정작 이용하거나 가입하는 사람들은 전무하

기때문이죠.

그래서 재출시한 보험이 위와 같은 분실파손입니다.

명칭도 분실파손보험이라고 지었네요.

음... 서비스내용을 보면 다시 예전으로 돌아간

느낌이에요.

다시 자기부담금이 %형식으로 바뀌고

최소 3만원의 부담금이 있네요. 다만 눈에 띄는점은

기기 출고가격에 따라 보험금액이 다릅니다.

아니 정해져있다라고 표현하는게 맞을것같네요.

100만원초과~150만원이하 제품만 특정보험을

가입해야하며 이외의 보험은 가입이 불가...

한편르로는 이해가 되는게 100만원 200만원

고가의 기기를 구매하여 1000원대의 보험을

가입하고 혜택을 받기에는 회사에서는 손실이

이만저만이 아니죠.

갤럭시폴드 같은경우는 아예 폴드전용 보험이

따로 있네요. (하도 접고펼테니 그럴수도...)

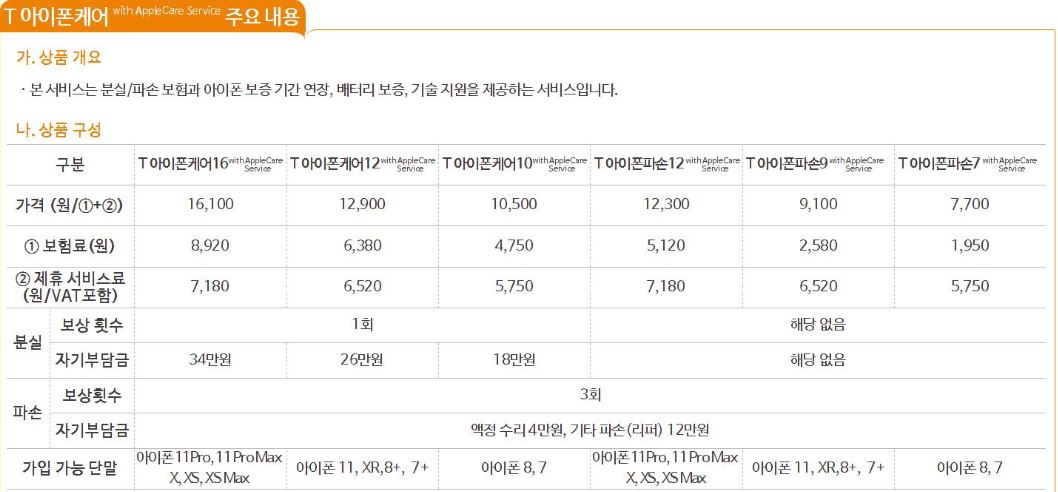

자, 말이 많았던 아이폰케어 보험입니다.

아이폰케어보험이 출시한 후에 보험상품의

개혁이(???) 일어났다고 생각이 되는데요,

금액을 보시면... 엄청납니다.

제일 저렴한 보험은 1,950원인데 제휴서비스가

5,750원이랍니다. 합계7,700원인데 아니

싸구려보험이 무슨 7700원씩이나 합니까~~~

제휴서비스도 어떤게 있는지 봐야하는데

솔직히 글쓰면서 반감이 들어 알아보지도

않았어요.

게다가 아이폰11pro이상급은 보험료가

무려 16,100원이더랍니다. 이거 가입하고

후회하시는분 분명 있을거같네요 ㅎㅎ

물론, 2년동안 납부하는 금액은 기기값보다

쌉니다. 하지만 휴대폰보험이라는것 자체가

최소한의 금액으로 불편함없이 또는 빠른시

간에 처리해주는게 보험이라고 생각되기에

저는 반감이 많이 들었네요.

아마 이런 문제가 많아 분실파손보험으로

다시 되돌아가지않았나 합니다.

마지막으로 유의사항만 알려드리겠습니다.

1. 보험가입후 상품변경이 불가하다.

2. 해지후 재가입이 불가하다.

3. 휴대폰구매후 개통일기준30일안에는 보험

가입가능.

4. 유심을 바꿔낀후에 확정기변을 하게되면

보험은 자동해지된다.

위 4가지가 핵심포인트입니다.

예를 들어보자면...

파손보험만 가입하고 나중에 분실파손까지 가입이

안됩니다.

말그대로 보험해지한 후에 다시 가입이 안됩니다.

2020년4월6일 개통을 했으면 20년5월6일까지는

보험가입이 된다.

다른 공기기에 유심을 끼워 확정기변을 하면 보험은

자동해지된다. 물론 확정기변을 하지않아도 보험청구

는 되지 않는다.

이렇게 예를 보면 되시겠습니다.

'mobile' 카테고리의 다른 글

| [휴대폰보험] KT슈퍼안심-SKT와 같은 길을 걷는중 (0) | 2020.04.14 |

|---|---|

| [휴대폰보험] LG유플러스 폰케어 vs SKT 폰세이프 (0) | 2020.04.10 |

| [볼링꿀팁] 볼링 잘치는법 두번째, 레인, 층을 공략하자 (0) | 2020.04.03 |

| [킹덤시즌2]전작보다 더욱 화려하게 그리고 최고의 기대감을 안겨주는작품 (0) | 2020.04.01 |

| 사극을 좋아하는 내가 웹툰드라마에 빠졌던, 이태원 클라쓰 (0) | 2020.03.30 |